Lo scorso 12 settembre la BCE (Banca Centrale Europea) ha fatto scattare i campanelli d’allarme evidenziando che per l’Italia c’erano “rischi crescenti per il conseguimento dell’obiettivo di disavanzo” al 2,9% del Pil per il 2013 (fonte). Dopo l’annuncio “choc” di Francoforte (che ha avuto l’effetto della classica doccia fredda, dal momento che avrebbe certificato l’ennesima inutilità dei sacrifici che ci vengono richiesti a colpi di austerità) sono seguite le rassicurazioni del Presidente del consiglio, Enrico Letta, il quale ha garantito che “ci sono tutte le condizioni perché non si sfori il 3%” e promesso che ”terremo i conti sotto il 3%” (fonte). Il ministro dell’Economia, Fabrizio Saccomanni, da par suo, ha garantito perentoriamente che “non è in discussione il rispetto dei parametri del 3% di deficit da parte dell’Italia” (fonte); salvo poi correggere il tiro il giorno seguente riconoscendo che le variazioni sul deficit saranno “scostamenti dal 3% minimi e gestibili” con manovre già programmate (fonte).

Tutta l’isteria legata al possibile sforamento di questo fatidico 3% nel rapporto fra disavanzo pubblico e Pil (del quale parleremo più avanti) è legata al fatto che il rispetto di questo parametro “evita di ritornare sotto procedura per deficit eccessivo” (fonte), ossia ritornare sotto la lente d’ingrandimento della Commissione Europea, come ha prontamente ricordato il Commissario europeo per gli affari economici e monetari, Olli Rehn, a Letta e compagni, durante la sua visita ufficiale in Parlamento del 17 settembre: “La procedura di deficit eccessivo per l’Italia è chiusa, ma l’Italia dovrà onorare, essere all’altezza degli impegni assunti“, pena la riapertura della “procedura disavanzo eccessivo” (fonte).

Saccomanni, nel successivo incontro con Rehn, ha ribadito e garantito il pieno rispetto degli impegni presi dall’Italia (fonte); anche perché – come due giorni dopo spiegava una fonte anonima interna alla Commissione Europea – Bruxelles non è disponibile a negoziare lo sforamento del limite del 3% nel rapporto tra deficit pubblico e Pil italiano: “Il limite del 3% resta e non è negoziabile” (fonte).

Intanto, dal governo continuavano ad arrivare rassicurazioni sul fatto che ci non sarebbe stata una nuova manovra economica ma al massimo delle piccole correzioni (fonte), che in soldoni significa nuove tasse o nuovi tagli alla spesa (o un mix di entrambe le cose). Era il 19 settembre.

Il giorno seguente è quello decisivo, dal momento che il ministero dell’Economia pubblica la nota di aggiornamento al Documento di Economia e Finanza, in cui vengono aggiornate le previsioni sull’andamento macroeconomico dell’anno in corso e in base alle quali vengono poi operate eventuali correzioni a livello di finanza pubblica e di manovre economiche.

Nel documento del ministero viene certificato ciò che ormai tutti sapevano: la nuova previsione sul rapporto deficit pubblico e Pil si attesta al 3,1%, al di sopra dunque dei parametri inderogabili europei.

Nota di aggiornamento al Documento di Economia e Finanza 2013, p. 2.

Il premier Letta corre subito a rassicurare tutti: “Confermo l’impegno a stare sotto il 3% alla fine dell’anno. […] Il passaggio riguarda un aggiustamento di uno 0,1% che è assolutamente alla portata e che non necessiterà interventi particolarmente rilevanti” (fonte).

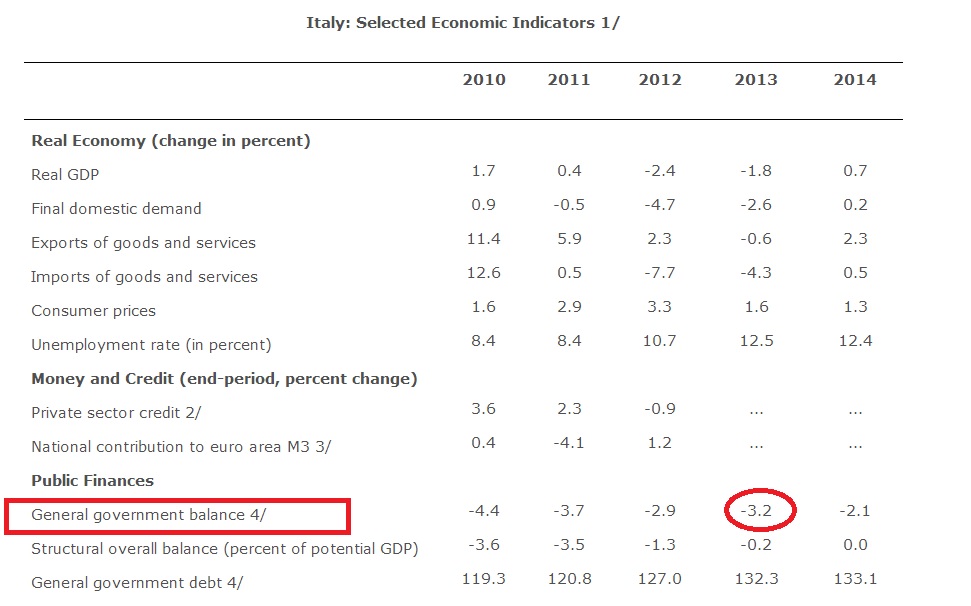

Ma i grattacapi non finiscono qui: il 27 settembre infatti, il Fondo Monetario Internazionale annuncia nelle sue previsioni un rapporto fra il deficit pubblico e il Pil al 3,2% nel 2013 (fonte).

IMF Executive Board Concludes 2013 Article IV Consultation with Italy.

Questa la cronaca (scusate la pesantezza ma serviva a delineare il contesto cui facciamo riferimento). La domanda a cui vorrei cercare di rispondere nelle prossime righe è la seguente: cosa è esattamente questo 3%? Cioè, come viene calcolato? E, soprattutto, quali fattori determinano una sua variazione? Lo so, le domande sembreranno banali a molti. Ma sono convinto che, se si comprendono adeguatamente le risposte, si può apprezzare come, proseguendo sulla strada del rigore, dell’austerità, della tassazione insostenibile e dei sacrifici, ciò che si profila all’orizzonte non saranno altro che ulteriore rigore, austerità, tasse ancor più insostenibili e maggiori sacrifici.

Un salto fra i banchi di scuola (elementare)

Dunque, come prima cosa dovremo fare un piccolo ripasso delle frazioni. Sì, le odiate frazioni che ci hanno attanagliato per tutte le scuole elementari, quella roba lì. Vi ricordate: una frazione è un modo per esprimere una certa quantità basandosi sulla divisione di un oggetto in un certo numero di parti della stessa dimensione. Ad esempio, se si taglia una torta in due fette uguali, ciascuna di esse rappresenterà un mezzo di torta (che si scrive così: 1/2); due mezzi costituiscono l’intera torta (2/2), e quattro mezzi formano due torte (4/2).

Ogni frazione è composta da due numeri: il numeratore (il numero in alto, al di sopra della linea di frazione) e il denominatore (il numero in basso, al di sotto della linea di frazione). Quest’ultimo indica il numero totale di parti uguali che compone l’intero oggetto in questione (nel nostro esempio la torta è stata divisa in due parti uguali); mentre il numeratore ci dice quante di queste parti sono state prese.

Se fin qui ci siamo, facciamo un piccolo passo avanti e vediamo come ogni frazione possa essere espressa con un valore percentuale equivalente. Per esempio, è abbastanza intuitivo per chiunque sapere che metà torta (1/2) equivale al 50% dell’intera torta. Ma cosa succede se cambiamo i numeri: per esempio, quanti di voi sanno a che valore percentuale equivalgono 3/8 di una mela?

Per rispondere basta effettuare una semplice proporzione. Una proporzione, come probabilmente saprà a menadito ogni bambino di terza elementare, è un’uguaglianza fra due rapporti. Nel nostro caso se ciò che ci interessa è esprimere un rapporto (una frazione) nel suo valore percentuale equivalente basterà esprimere questo valore in centesimi. Partendo per esempio da 3/8 basterà risolvere la seguente proporzione:

In questo caso quindi il rapporto fra 3/8 è uguale al rapporto fra x/100 (cioè al rapporto fra 3 ed 8 espresso in centesimi), dove x rappresenta un valore a noi sconosciuto. Ma, dal momento che la proprietà fondamentale delle proporzioni ci dice che il prodotto dei medi è uguale al prodotto degli estremi. Ossia, nel nostro caso, che 3 moltiplicato per 100 è sempre uguale a 8 moltiplicato per la nostra x. Per trovare x sarà sufficiente moltiplicare 100 per 3, e dividere il tutto per 8:

Risultato: 37,5%. Quindi, 3/8 della mela equivalgono al 37,5% della mela.

Il rapporto fra deficit pubblico e Pil

Analogamente alle frazioni che abbiamo appena visto anche il fatidico parametro del 3% esprime un rapporto fra due numeri (in questo caso espresso in centesimi, ossia in valore percentuale).

Il denominatore di questo rapporto (il numero al di sotto della linea di frazione) è costituito dal Prodotto interno lordo (chiamato Pil) annuale di un Paese; mentre il numeratore (il numero al di sopra della linea di frazione) è costituito dal saldo annuale del settore pubblico; che a sua volta è ricavato dalla differenza fra il la spesa pubblica totale e le entrate totali (se la spesa supera le entrate avremo segno meno, saldo pubblico in disavanzo o deficit; viceversa se le entrate superano le spese avremo segno più, saldo pubblico in avanzo o surplus). Quindi, questa è formula in questione:

Per esempio, secondo il Documento di Economia e Finanza di aprile 2013, il Pil nominale dell’Italia nel 2012 (il nostro denominatore) è stato di 1.565.916 milioni di euro (ossia oltre 1.500 miliardi di euro); le entrate totali sono state pari a 756.879 milioni di euro e le uscite totali 794.512 milioni di euro. Pertanto il saldo pubblico (totale entrate – totale uscite) è stato pari a un deficit di 46.633 milioni di euro (poco più di 46 miliardi di euro). Adesso, possiamo sostituire i numeri nella nostra frazione:

Non ci resta che calcolare lo stesso rapporto in centesimi, ossia in valore percentuale, attraverso una semplice proporzione (come abbiamo visto prima con l’esempio della mela):

Per chi si fosse annoiato fin qui, adesso arriva la parte divertente: cosa succede per esempio se il nostro denominatore diminuisce (cioè se il Pil cala)? La risposta è: dipende. Se, per esempio, il numeratore resta invariato allora il nostro rapporto percentuale (la nostra x per intenderci) sarà per forza di cose maggiore; mentre se numeratore e denominatore variano in egual misura (cioè subiscono la stessa variazione in termini relativi) allora il loro rapporto resterà invariato.

Bene, facciamo un ulteriore passa in avanti e consideriamo un altro aspetto cruciale: in macroeconomia ogni variazione del valore di una variabile determina quasi sempre la variazione del valore di altre variabili. Nel nostro caso: dal momento che il Pil rappresenta il totale di tutti i redditi prodotti in aggregato nel corso di un certo periodo (nel nostro caso un anno) e il totale delle entrate costituisce una certa quota di reddito che viene pagata allo Stato, una variazione del Pil difficilmente non avrà alcuna ripercussione sull’ammontare del gettito fiscale (sul totale delle entrate); quindi, se il Pil diminuisce, per mantenere invariato il gettito fiscale qualcuno potrebbe pensare che sia opportuno aumentare il livello di tassazione per mantenere stabile il gettito e quindi lasciare invariato il nostro rapporto saldo pubblico e Pil. Ma attenzione, perché se ci pensate bene un aumento delle tasse fa diminuire il reddito complessivo e di conseguenza il Pil, dal momento che se la gente deve pagare più soldi di tasse spende necessariamente di meno e quindi fa diminuire il reddito altrui. Inoltre, nella prospettiva di un aumento dell’imposizione fiscale, le persone diventeranno più prudenti nello spendere e cercheranno di risparmiare maggiormente. Ma, se tutti cominciano a risparmiare e diminuiscono la propria spesa, il reddito complessivo finisce inevitabilmente col diminuire (Keynes lo chiamava paradosso della parsimonia) e così, alla fine, anche il Pil (la somma di tutti i redditi prodotti) cala ulteriormente. Insomma, proprio un bel guaio.

Qualcuno dirà quindi: “Basterà agire sull’altra componente del saldo pubblico: la tanto vituperata spesa pubblica. Se, come nell’esempio di prima, se il Pil cala, basterà tagliare la spesa per migliorare il saldo pubblico e quindi mantenere il rapporto fra saldo pubblico e Pil stabile”. Attenzione, di nuovo: un fetta del Pil, infatti, circa il 20 per cento in Italia, è costituita dal reddito che viene prodotto proprio attraverso la spesa pubblica (non di tutta la spesa pubblica, ma di quella che genera tutti i redditi dei dipendenti pubblici: insegnanti, medici, funzionari…; più la cosiddetta spesa per consumi intermedi per beni e servizi: nuove apparecchiature mediche, ambulanze…). Dunque, se si taglia parte di questa spesa, si taglia inevitabilmente anche una parte di Pil. Ma non finisce qui, perché la mancanza di reddito che deriva dai tagli alla spesa si tradurrà in una minor spesa da parte dei soggetti che non hanno più quel reddito (per esempio un insegnate), che saranno costretti a stringere la cinghia per un po’ e rivedere i propri piani di spesa. Questo determinerà un minor reddito per qualcun altro ancora, che non beneficerà per esempio proprio della spesa dell’insegnate (quindi ulteriore calo del Pil) e lo stesso accadrà per un’altra persona ancora (altro calo del Pil): come diceva Keynes, “la spesa di qualcuno è il reddito di qualcun altro”. Inoltre, se queste persone avranno un reddito minore o addirittura nullo anche il gettito fiscale rischierà di diminuire, dal momento che la base di redditi da tassare risulterà minore, altro guaio insomma.

“Ma quindi – si chiederà qualcuno – se aumenta la spesa pubblica che rientra nella voce del Pil aumenta anche il Pil stesso?”. Certo, è la contabilità nazionale bellezza. Se lo Stato aumenta autonomamente la quantità di reddito attraverso la sua spesa, i privati che ricevono questo reddito cominciano a spenderlo e incrementano il reddito altrui e così via generando un effetto espansivo maggiore della spesa iniziale (si chiama moltiplicatore keynesiano). Inoltre, se per questa via aumenta il reddito complessivo anche il gettito fiscale sarà maggiore senza bisogno di introdurre nuove tasse, dal momento che la base imponibile risulterà aumentata. E quindi il saldo pubblico potrebbe rimanere invariato in termini assoluti ma il Pil risulterebbe aumentato e quindi il rapporto fra le due grandezze sarebbe assai più basso, dal momento che il denominatore (il Pil) risulterà aumentato dalla spesa pubblica iniziale e dall’effetto espansivo derivante.

Ecco, come avrete capito, i governi che si sono succeduti negli ultimi anni hanno sempre seguito, proni ai dettami della Commissione Europea, della BCE e del Fondo Monetario Internazionale, la strada dei tagli alla spesa pubblica e dell’aumento delle imposte, che come risultato ampiamente prevedibile hanno condotto a un calo del Pil e al conseguente aumento del suo rapporto con il saldo pubblico. Dal Documento di Economia e Finanza dell’aprile 2012 (tabella a p.14), per esempio, si può apprezzare come l’azione del governo sul fronte dei tagli alla spesa e aumento dell’imposizione fiscale nel tentativo di migliorare il saldo pubblico in rapporto al Pil non abbia fatto altro che aggravare la situazione e metter sempre più in ginocchio aziende e famiglie nel corso del 2012 nel tentativo vano di migliorare il saldo pubblico.

Le manovre operate da Tremonti prima e Monti poi, tutte a suon di tagli alla spesa pubblica e tasse, hanno contratto il Pil, come emerge dai dati (dal + 3,1 previsto ad aprile 2011 al +1,6 stimato a dicembre, sempre in termini nominali), ma avevano la presunzione di migliorare il rapporto fra saldo pubblico e Pil (ad aprile si stimava un indebitamento netto del 2,7% del Pil e di solo 1,2 % a dicembre).

In realtà, le cose non sono andate affatto così, come si può apprezzare dal successivo Documento di Economia e Finanza (aprile 2012) le previsioni sia di crescita del Pil che dell’indebitamento netto del settore pubblico erano già peggiorate. Il Pil era sceso a un modesto + 0,5 % in termini nominali (-1,2 % in termini reali) e l’indebitamento netto del settore pubblico si situava all’1,7 % del Pil:

A luglio del 2012 viene varato dal governo Letta il decreto sulla cosiddetta spending review, che prevede tagli alle spese per 0,25 punti di Pil; il risultato è un ulteriore contrazione del Pil e un peggioramento del rapporto fra deficit pubblico e Pil, come certificato dalla nota di aggiornamento al Documento di Economia e Finanza di settembre 2012:

A fine anno il risultato sarà un rapporto deficit/Pil al 3% e un calo del Pil nominale dello 0,8% (del 2,4% in termini reali).

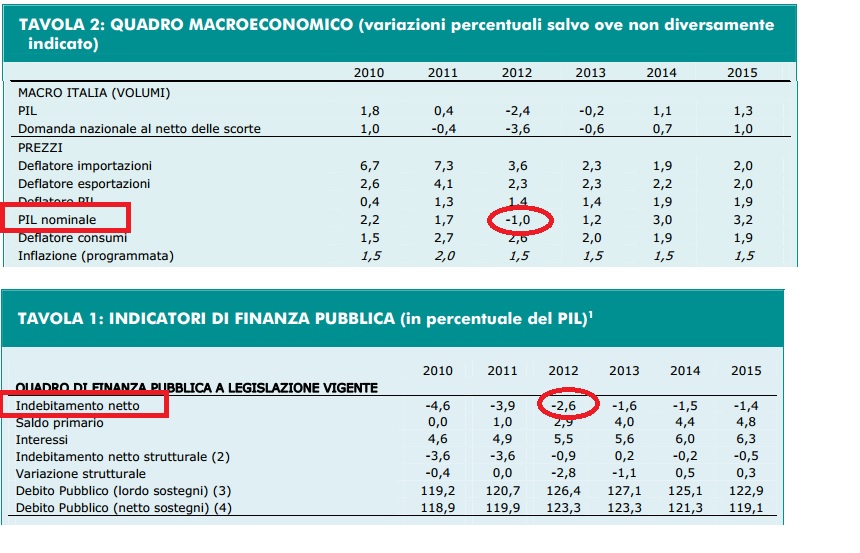

E, se si guarda al 2013, il percorso sembra identico: ad aprile 2012 la crescita prevista del Pil nominale era 2,4 %, con un indebitamento netto dello 0,5 % del Pil; a settembre 2012 la stima del Pil era scesa al’1,2 %, con un indebitamento netto al dell’1,6 %; ad aprile 2013 la crescita prevista per il Pil nominale era 0,5 %, con un indebitamento netto al 2,9 % del Pil; infine, a settembre 2013 l’ultima previsione parla di un calo del Pil nominale dello 0,5 %, con l’indebitamento netto al 3,1 % del Pil.

E le stime di crescita appaiono ottimistiche come sembra evidenziare la previsione del Fondo Monetario Internazionale e considerando che l’Istat, a settembre, ha registrato un calo annuo del Pil reale già acquisito dell’1,8% (fonte).

Le ragioni di tanta follia

Qualcuno a questo punto si chiederà: “Ma se la strategia improntata sui tagli della spesa e sull’incremento della tassazione è così sbagliata – come evidenziato ormai a più riprese da primi nobel come Paul Krugman e Joseph Stiglitz (di stampo ortodosso e non certo vicini alla Modern Money Theory o alle scuole di pensiero economico cosiddette eterodosse) e riconosciuto in parte dagli stessi autori (come documentai qui); senza dimenticare che sia il Fondo Monetario Internazionale, che la Banca Centrale Europea hanno riconosciuto l’esistenza di moltiplicatori della spesa pubblica positivi e ben maggiori di uno – perché si continua su questa strada?“

Beh, la prima ragione è di carattere ideologico: lo Stato è visto come un’entità inefficiente, corrotta, che va limitata ad ogni costo, in modo che si possa lasciare spazio e mano libera al mercato, che sarebbe invece più efficiente.

La seconda è di natura tecnica ed è legata indissolubilmente a una logica di profitto dei mercati finanziari: gli Stati dell’Eurozona più in difficoltà, infatti, sono debitori esteri netti (in gran parte nel settore privato, come si può vedere qui): cioè devono restituire i soldi presi in prestito a creditori privati esteri (banche tedesche, francesi…), una politica espansiva interna non coordinata con gli altri Stati genererebbe un acuirsi degli squilibri esterni, dal momento che la creazione di nuovo reddito farebbe aumentare l’importazione di beni esteri e quindi, come conseguenza, il già elevato indebitamento con l’estero. E i creditori esteri, Germania in testa, sono refrattari a qualsiasi politica fiscale di tipo espansivo a casa propria, figuriamoci nei paesi periferici.

Inoltre, come sottolineato in tempi non sospetti dai maggiori esponenti della Modern Money Theory – ma come confermato di recente anche da Paul Krugman o Paul De Grauwe (non proprio due di passaggio: De Grauwe insegna alla London School of Economics per esempio) – gli Stati dell’Eurozona non hanno più il controllo sulla propria valuta (vedi qui come avveniva prima): cioè non la possono più emettere autonomamente ma sono costretti a chiederla in prestito ai mercati dei capitali privati per poter finanziare la propria spesa e di conseguenza sono costretti di fatto – come osservava Randall Wray già nel lontano 1998 – a “gestire la propria politica fiscale in una valuta straniera; la spesa in deficit richiederà prestiti in quella valuta straniera secondo i dettami dei mercati privati” (Understanding Modern Money: The Key to Full Employment and Price Stability, 1998, p. 91-92) e “dal momento che gli Stati membri adesso dipendono dagli investitori per finanziare la propria spesa, non riuscire ad attrarre investitori significa non avere la possibilità di spendere. Inoltre, a causa di un rallentamento dell’economia, le entrate di uno Stato membro potrebbero non essere in linea con le sue spese, in questo caso gli investitori chiederanno un bilancio in pareggio, molto probabilmente attraverso tagli alla spesa. In altre parole, le forze di mercato potranno richiedere una politica fiscale pro-ciclica durante una recessione, aggravando gli effetti recessivi” (questo era Mathew Forstater nel 1999, The European Economic and Monetary Union: Introduction. Eastern EconomicJournal 25, no. 1, p. 33).

Ma, nonostante il gioco sia destinato a lasciare macerie dietro di sé e a fare più vinti che vincitori, esso è comunque funzionale all’imposizione di un certo tipo di politica economica e alla creazione nuovi assetti sociali: minore Stato sociale, minori diritti sociali, minori salari e privatizzazione della gestione dei servizi essenziali a favore dei privati. E ormai se ne stanno accorgendo in tanti.

Daniele Della Bona

Ciao sono un membro dell’associazione Memmt toscana. Sono daccordo con te sulla lettura dei problemi del deficit italiano e mi congratulo per il tuo lavoro. Una cosa pero’ non mi torna nei tuoi passaggi pero’; quando tu dici che: ” La seconda è di natura tecnica ed è legata indissolubilmente a una logica di profitto dei mercati finanziari: gli Stati dell’Eurozona più in difficoltà, infatti, sono debitori esteri netti (in gran parte nel settore privato, come si può vedere qui): cioè devono restituire i soldi presi in prestito a creditori privati esteri (banche tedesche, francesi…), una politica espansiva interna non coordinata con gli altri Stati genererebbe un acuirsi degli squilibri esterni, dal momento che la creazione di nuovo reddito farebbe aumentare l’importazione di beni esteri e quindi, come conseguenza, il già elevato indebitamento con l’estero. E i creditori esteri, Germania in testa, sono refrattari a qualsiasi politica fiscale di tipo espansivo a casa propria, figuriamoci nei paesi periferici.”

Non credo che sia un problema anzi il debito estero privato si e’ aggravato proprio a causa di deficit troppo bassi anche in passato che ha reso necessari quegli indebitamenti per sostenere la crescita dei consumi interni e delle importazioni (guarda i tassi di indebitamento delle famiglie negli anni). Quando il credito dall’estero si e’ fermato a causa della crisi finanziaria anche l’economie che si espandevano grazie proprio a quell’indebitamento si sono fermate (vedila un po’ come quello che e’ successo in USA anche se su livelli molto inferiori). Il deficit puo’ solo curare l’indebitamento privato e sarebbe l’unica soluzione alla disoccupazione e alla perdita di reddito e risparmio del settore privato, non sei daccordo?

d’accordo?

Sì ma devi considerare che dal momento che siamo dentro un’Unione Monetaria in cui le politiche fiscali sono e restano nazionali se il governo di Roma domani comincia ad attuare politiche espansive interne in modo autonomo dagli altri Paesi dell’Euro i suoi squilibri esterni (settore privato Italia + settore pubblico Italia) aumenterebbero e questo rischierebbe su pressione dei mercati (che inizierebbero in maniera crescente e potenzialmente incontrollata a temere l’impossibilità di onorare quell’indebitamento estero crescente in UNA VALUTA STRANIERA da parte di una nazione) di vedere l’uscita di quello Stato impossibilitato a ripagare. Cioè, oggi stiamo messi male perché i creditori esteri che dobbiamo ripagare vogliono tenerci dentro il più possibile: chi vuole essere ripagato in dracme svalutate in caso di uscita della Grecia? Dobbiamo procurarci una moneta per noi estera e l’austerità è funzionale a questo, uscendo i creditori ci perderebbero. Ecco a chi serve l’austerità: a garantire i creditori.

La BCE deve garantire il debito ovviamente e tutti i creditori dei debiti pubblici sono garantiti.. altrimenti e’ uno schema Ponzi anche con l’tutta l’austerita’ del mondo. Per il debito privato invece la garanzia la fornisce un bilancio statale a livello giusto che possa permettere ad ognuno un reddito da lavoro con cui vivere e ripagare i propri debiti.

Ma il punto che mi sembra ti sfugga è che la BCE non garantisce un bel niente, può tecnicamente come ha fatto (prima con il Security Market Program e poi con l’Outright Monetary Transaction) calmierare i tassi d’interesse sui titoli nel mercato secondario ma – come ricorda Draghi (http://www.asca.it/news-Bce__Draghi__non_puo__sussidiare_governi_comprando_titoli_di_stato-1274544.html) – non può comprare quei titoli direttamente dai governi che – come ha ricordato il presiente della Bundesbank Weidmann (http://www.ansa.it/web/notizie/rubriche/economia/2013/05/24/Weidmann-Stati-possano-fare-bancarotta_8759777.html) – possono fallire. Come peraltro è avvenuto in Grecia dove i creditori del governo greco hanno dovuto accettare una ristrutturazione del debito.

No certo ne sono consapevole, la cosa che non condivido nell’impostazione che dai e’ il fatto che i creditori siano avvantaggiati dall’ austerity penso invece che l’austerity sia molto negativa anche per i creditori che prima con il debito privato poi per quello pubblico non si troveranno niente in mano.

Sì ma tu ragioni come se i creditori fossero un unico soggetto, un’entità unica perfettamente razionale che agisce in modo coordinato, mentre invece la realtà è un po’ più complessa, come il solito Keynes ci spiega nel capitolo XII della Teoria generale: il problema è che i creditori e in generale i mercati sono un insieme di persone che agiscono per il proprio interesse individuale che mai coincide con l’interesse complessivo (lui la chiamava fallacia di composizione). Non sono né razionali (come ci propinano i liberisti) né tanto meno agiscono in modo coordinato e razionale. Lo so anch’io che a livello sistemico mettere in ginocchio i paesi del sud europa è deleterio e dannoso per gli stessi creditori ma il problema è che ognuno individualmente vuole essere pagato prima che i buoi scappino dal recinto. Chiaro no.

Ottimo come sempre!

Saranno anche poco organizzati e razionali ma trovano sempre facilmente qualcuno che conti che rappresenti la loro idiozia autodistruttiva. Un saluto e grazie delle risposte

Pingback: Letta, Saccomanni, il rapporto deficit pubblico/Pil e le frazioni… | memmtabruzzo

Pingback: memmtabruzzo

Pingback: La spesa pubblica, i falsi miti da sfatare |

Pingback: La spesa pubblica, i falsi miti da sfatare. - MMT